29 Aprile 2021

A seguito della PSD2 e della standardizzazione a livello europeo delle transazioni di pagamento, il sistema 3D-Secure versione 2 diventerà obbligatorio per tutti entro aprile 2021. L’autenticazione, precedentemente facoltativa o gestita da commercianti, PSP o banche, sarà quindi obbligatoria e controllata in tutta l’UE. Pur garantendo maggiore sicurezza per i pagamenti online, il sistema 3DS preoccupa i commercianti che si pongono delle domande sulle modalità di attuazione e sull’impatto che avrà sulle loro attività. Cosa cambia con il 3D-Secure versione 2? In che modo si devono preparare le banche e gli istituti di pagamento? Cosa cambia per gli operatori di marketplace? Scopriamolo nel dettaglio.

Il 3D-Secure versione 2 è un protocollo di pagamento online sicuro che mira a limitare il rischio di frode e proteggere le informazioni bancarie, imponendo la Strong Customer Authentication (SCA) per gli utenti di internet durante le transazioni online.

A settembre 2019, i Regulatory Technical Standards o RTS , delineati dall’Autorità bancaria europea, definiscono la Strong Customer Authentication come combinazione di almeno due fattori di autenticazione. Questi fattori possono essere:

Tutti i nuovi strumenti di verifica e autenticazione sono sviluppati dalle banche e non dai fornitori di servizi di pagamento. Nota, l’SMS come fattore di autenticazione dovrebbe scomparire entro ottobre 2021, per essere sostituito dalla Digital Key.

Gli RTS si riferiscono quindi a tutti i pagamenti online con carta avviati dall’acquirente. Tuttavia, questi non riguardano:

Secondo gli RTS, la Strong Customer Authentification diventa quindi obbligatoria per:

Il 3D-Secure V2, pur avendo lo scopo di rendere la Strong Customer Authentication obbligatoria per tutti i pagamenti online (a eccezione delle transazioni sopra menzionate e non interessate dagli RTS), si rivela più «smart» rispetto alla sua prima versione poiché fornisce regole che consentono esenzioni dall’autenticazione. Infatti, è possibile richiedere l’esenzione se:

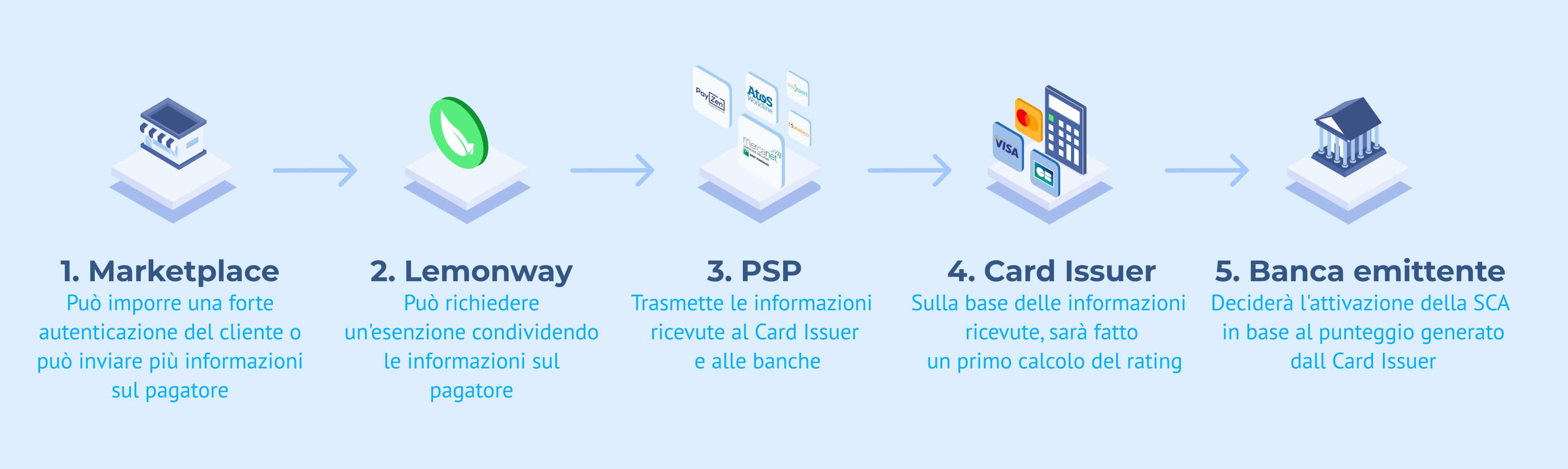

Nel caso di una transazione avvenuta su un marketplace, la richiesta di esenzione e quindi di finalizzazione dell’acquisto senza 3DS, può provenire:

In ogni caso, a seguito di una richiesta di esenzione, l’ultima parola spetta all’Issuing Bank che deciderà se la transazione potrà avvenire senza SCA, grazie a un algoritmo che avrà sviluppato per identificare il livello di rischio di una transazione. In questo caso, si parla di pagamento esente. Al contrario, se la SCA è ritenuta necessaria dall’Issuing Bank e, quindi, la richiesta di esenzione viene rifiutata, si parlerà di Soft Decline.

Per valutare il livello di rischio di una transazione, l’Issuing Bank baserà la propria decisione su un punteggio calcolato e generato dal Card Issuer (CB, MasterCard, Visa, ecc …) che verrà fornito, oltre che su un punteggio che sarà calcolato dalla stessa Issuing Bank.

Per migliorare il punteggio definito dal Card Issuer, il commerciante, e Lemonway di conseguenza, devono fornire tutte le informazioni possibili al momento della transazione: nome del pagatore, ID, indirizzo di consegna, informazioni sul materiale utilizzato, ecc…

NB: ad oggi non è stato ancora reso noto l’elenco completo delle informazioni richieste dal Card Issuer e dai PSP. Non appena queste informazioni saranno note a Lemonway, verrà effettuato un aggiornamento delle nostre API per garantire un punteggio migliore e una massimizzazione delle esenzioni.

Per molti, il graduale impiego del sistema 3DSV2 ha sollevato preoccupazioni riguardo il processo di acquisto degli utenti. In effetti, un’autenticazione più rigorosa sembra andare di pari passo con un maggiore rischio di abbandono della convalida di una transazione e un conseguente calo dei tassi di conversione sui siti dei commercianti.

Tuttavia, questo passaggio a 3D-Secure V2 è inevitabile poiché rientra nel quadro di una direttiva europea. Va ricordato soprattutto che lo scopo principale dell’autenticazione forte è fornire processi di pagamento più sicuri. Allo stesso tempo, questa versione 2 più «smart» amplierà le possibilità di richiedere esenzioni all’utilizzo della SCA.

Ad oggi, Lemonway applica già la Strong Customer Authentification su tutte le transazioni processate, evitando così che le transazioni vengano rifiutate dalle Issuing Banks. Non appena i PSP saranno pronti, Lemonway giocherà un ruolo centrale per i suoi partner per massimizzare le esenzioni e raggiungere tassi di conversione ottimali.

In qualità di fornitore di servizi di pagamento, Lemonway accoglie positivamente queste nuove normative, poiché contribuiscono a un aumento del livello di sicurezza dei pagamenti e a un miglioramento dell’esperienza di pagamento. Consapevole delle sfide legate all’implementazione di 3DSv2, Lemonway sta già lavorando per dare sostegno ai suoi partner in questa transizione.